เทคนิคพิชิตหนี้บัตรเครดิต

ฉบับมนุษย์เงินเดือน

“เงินเดือนออกไม่ทันไร ก็หมดตั้งแต่เงินเข้าบัญชี

ทั้งค่าผ่อนบ้าน ค่าผ่อนรถ ค่าผ่อนบัตรเครดิต เฮ้อ...”

ประโยคคลาสสิคแทงใจมนุษย์เงินเดือนยังคงใช้ได้มาเสมอมา นั่นก็เพราะ หลายคนใช้เงินแบบชักหน้าไม่ถึงหลัง มีรายจ่ายมากกว่ารายได้ ทำให้ต้อง ใช้เงินในอนาคตมาสำรองจ่ายก่อนตลอด ยิ่งโดยเฉพาะการรูดบัตรแล้ว ผ่อนเอาของที่อยากได้มาใช้ในทันที แล้วค่อยใช้หนี้ทีหลัง คิดว่าหยวนๆ กันไป บางครั้งก็นำไปกดเงินสดใช้จ่ายล่วงหน้า จนชำระหนี้ไม่ได้ ตามกำหนด ทำให้โดนค่าปรับและดอกเบี้ยเพิ่มขึ้นเรื่อยๆ มีหนี้ซ้ำซ้อนเข้าไปอีก

จะดีกว่าไหม หากเรารู้ทันและรู้ทางด้วย

“4 เทคนิคพิชิตหนี้บัตรเครดิต”

เพื่อเอาชนะหนี้ของตัวเองให้ทันเวลา ดังนี้

1เตรียมหลักฐานทางการเงินให้พร้อม

หลายคนน่าจะเคยผ่านประสบการณ์การขออนุมัติ สินเชื่อจากธนาคารต่างๆ เพื่อนำเงินทุนที่ได้มา เติมเต็มความฝันของตนเอง แต่บางครั้งอาจมีทั้ง สมหวังและผิดหวัง เพราะธนาคารก็ต้องพิจารณา สถานะทางการเงินของผู้ขอสินเชื่ออย่างเข้มข้น เพื่อป้องกันการผิดนัดชำระหนี้จนเกิดหนี้เสีย ตามมาเช่นกัน

2วางแผนจัดสรรรายได้-ค่าใช้จ่าย

เริ่มต้นจากปรับพฤติกรรมการใช้จ่ายของตัวเอง หยุดใช้

จ่ายในเรื่องที่ไม่จำเป็น จากนั้นจัดสรรเงินรายได้ให้เหมาะสม

โดยแบ่งเป็นเงินก้อนแรกสำหรับค่าใช้จ่ายคงที่ต่างๆ เช่น

ค่าผ่อนบ้าน ผ่อนรถประกันชีวิต เงินก้อนที่สองสำหรับ

ค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง เงินที่เหลือก้อนสุดท้ายนำไปใช้หนี้บัตรเครดิตโดยพยายามจ่ายให้ได้มากที่สุด และไม่ควรจ่ายเฉพาะยอดขั้นต่ำ เพราะจะทำให้เราไม่สามารถแก้ปัญหาหนี้ ในระยะยาวได้

3ทยอยใช้หนี้ให้เร็วที่สุด

โดยเฉพาะหนี้บัตรเครดิตที่มีค่าใช้จ่ายแพงที่สุดก่อน โดยเราต้องทราบว่าดอกเบี้ยบัตรเครดิตมีอัตราสูงสุดถึง 20% ต่อปี และยอดหนี้จะเพิ่มขึ้นได้ตามระยะเวลาที่เป็นหนี้ การที่เราไม่จ่ายชำระหนี้บัตรเครดิตให้เร็ว ก็จะทำให้เกิดภาระหนี้จากดอกเบี้ย ที่งอกเงยจนบางครั้งกลายเป็นดินพอกหางหมู จนเกิดความท้อแท้ไม่รู้ว่าจะชำระหนี้อย่างไรให้หมดได้ซักที

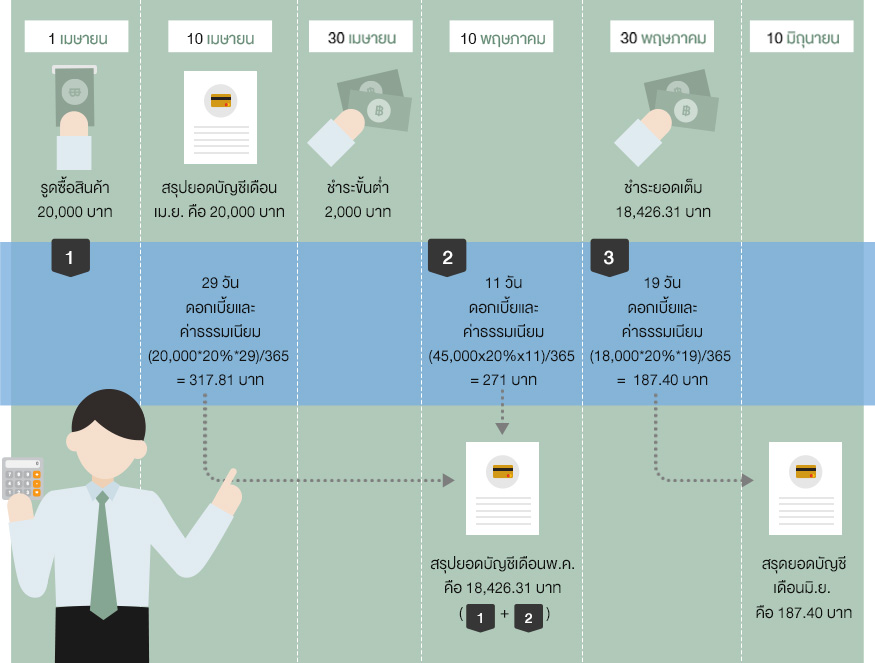

ตัวอย่าง : การคำนวณดอกเบี้ยบัตรเครดิต เมื่อชำระค่าสินค้าและบริการไม่เต็มจำนวน

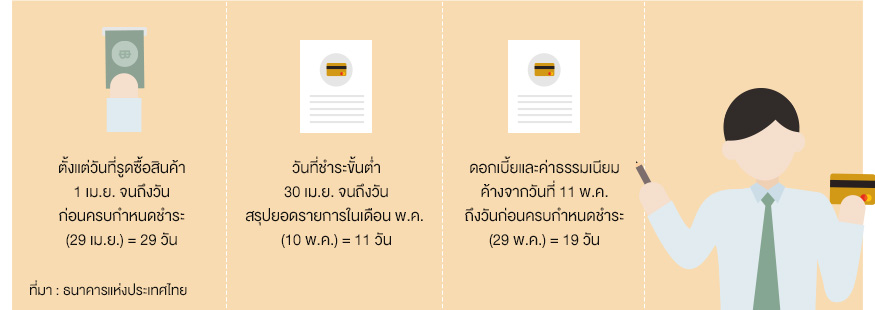

หากเรารูดบัตรเครดิตซื้อสินค้า เมื่อวันที่ 1 เมษายน จำนวน 20,000 บาท โดยสรุปยอดรายการทุกวันที่ 10 ของเดือน และมีกำหนดชำระทุกวันที่ 30 ของเดือน ทำให้วันที่ 10 เมษายน ธนาคารสรุปยอดเป็นจำนวนเงิน 20,000 บาท เราจึงนำเงินไปชำระขั้นต่ำจำนวน 2,000 บาทในวันที่ 30 เมษายนซึ่งเป็นวันครบกำหนดชำระ

วิธีคำนวณดอกเบี้ยและค่าธรรมเนียม

= (ยอดรายการใช้จ่าย x อัตราดอกเบี้ยและค่าธรรมเนียมต่อปี x จำนวนวันในงวด)/จำนวนวันใน 1 ปี

จะเห็นว่าถึงแม้เราจะจ่ายเงินครบตามใบสรุปยอดรายการไปแล้วเมื่อวันที่ 30 พฤษภาคม แต่ก็จะยังมีดอกเบี้ยและค่าธรรมเนียมค้างจากวันที่ 11 พฤษภาคมถึงวันที่ 29 พฤษภาคม (วันก่อนกำหนดชำระเงิน 30 พ.ค.) ดังนั้น สถาบันการเงินจึงมีการแจ้งยอดรายการอีกครั้ง ในวันที่ 10 มิถุนายนอีกจำนวน 187.40 บาท

ดังนั้น ทางที่ดีที่สุดก็คือ ควรชำระบัตรเครดิตยอดเต็มจำนวนทุกงวด เพื่อไม่ให้ถูกคิดดอกเบี้ยและค่าธรรมเนียมตั้งแต่วันที่ ใช้บัตรจนถึงก่อนวันที่เราชำระเงิน แต่หากไม่มีความสามารถจริงๆ อย่างน้อยก็ควรชำระยอดขั้นต่ำ เพราะหากผิดนัด ชำระหนี้เกิน 3 เดือน นับจากวันครบกำหนดชำระ ธนาคารจะมิสิทธิยกเลิกการใช้บัตรเครดิตของเราได้ทันที และหากมีการ ทวงถามการชำระอยู่เรื่อยๆ อาจต้องติด Black list หรือถูกฟ้องร้อง จนไม่สามารถทำธุรกรรมการเงินได้อีก

4เจรจากับธนาคารเจ้าหนี้

หากมีปัญหาหนี้บัตรเครดิตมากเกินกว่าที่จะชำระหมดได้ ให้ลองติดต่อเข้าไป พูดคุยกับทางธนาคารเพื่อหาทางประนอมหนี้ โดยตกลงกันว่าวิธีการชำระเงิน แบบไหนที่จะทำให้เราสามารถชำระหนี้ได้ อย่าปล่อยให้เนิ่นนานเพราะธนาคาร อาจจะส่งฟ้องศาลจนเกิดผลกระทบในด้านต่างๆ ตามมา

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน