วางแผนมรดก ส่งมอบความมั่งคั่ง

ให้ลูกหลานได้สานต่อ

“ขยันทำงานเก็บเงินมาทั้งชีวิต

หวังว่าจะเก็บไว้ใช้หลังเกษียณและที่เหลือก็ส่งต่อไปยังลูกหลาน”

เป็นเรื่องปกติที่เราทุกคนรู้วันเกิดของตัวเอง แต่ไม่มีใครรู้ว่า เราจะจากโลกนี้ไปวันไหน คนส่วนใหญ่ก็มักจะไม่ได้เตรียมตัววางแผน และปล่อยให้เวลาผ่านไปจนถึงวันที่ตัวเองเสียชีวิตลงและมรดกถูก แจกจ่ายไปยังทายาท ยิ่งมรดกมีมูลค่ามากก็จะยิ่งเกิดภาระทางภาษีแก่ ผู้รับมรดกมากขึ้นตามไปด้วย วันนี้คุณเตรียมแผนไว้ดีแค่ไหนแล้ว ในการรับมือกับภาษีมรดก

ลองทำตาม

“4 ขั้นตอนวางแผนมรดกเพื่อลูกหลาน”

ดังนี้

1ทำบัญชีทรัพย์สินอยู่เสมอ

เพื่อให้ทราบถึงสถานะทางการเงินของตัวเราเองว่า มีทรัพย์สินอะไรบ้าง เป็นมูลค่า เท่าไหร่ พร้อมทั้งวางแผนจัดสรรว่า ส่วนใดที่จะนำไว้ใช้ในบั้นปลายชีวิตและส่วนใด ที่จะต้องนำไปวางแผนมรดกเพื่อส่งต่อให้คนรุ่นหลัง โดยทรัพย์สินที่จะต้องเสียภาษี มรดก ได้แก่ อสังหาริมทรัพย์ ยานพาหนะ หลักทรัพย์ตามกฎหมาย เงินฝาก และทรัพย์สินทางการเงิน

2ศึกษากฎหมายภาษีมรดกและภาษีจากการให้

เพื่อวางแผนให้เกิดประโยชน์ในการให้มรดกอย่างสูงสุด โดยหลักเกณฑ์ในเบื้องต้น คือ

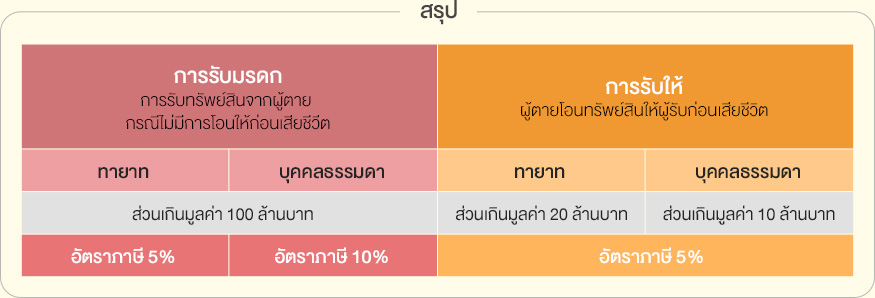

เกิดขึ้นเมื่อมีการเสียชีวิตของเจ้าของมรดกและส่งต่อทรัพย์สินไปตามพินัยกรรม ซึ่งทรัพย์สินที่ต้องเสียภาษีมรดก จะเสียเฉพาะส่วนเกิน 100 ล้านบาท ในอัตรา 10% เมื่อผู้รับมรดกเป็นบุคคลธรรมดา เช่น ผู้รับตามพินัยกรรม หรืออัตรา 5% เมื่อผู้รับมรดกเป็นบุพการีหรือทายาท โดยถ้าเป็นอสังหาริมทรัพย์ให้คำนวณจากราคาประเมิน ส่วนหลักทรัพย์ให้คำนวณจากราคาปิดตลาด ณ วันโอน

เกิดขึ้นเมื่อของเจ้าของมรดกได้มอบทรัพย์สินในขณะที่มีชีวิตอยู่ให้กับทายาท ซึ่งการให้ดังกล่าว แบ่งเป็นประเภทสังหาริมทรัพย์และอสังหาริมทรัพย์ โดยส่วนเกินของมูลค่าที่กฎหมายกำหนด จะต้องนำมาคำนวณภาษี

สังหาริมทรัพย์ :

ถ้ามอบให้บุคคลธรรมดา ส่วนเกินมูลค่าทรัพย์สิน 10 ล้านบาท จะเสียภาษี 5% แต่ถ้ามอบให้ทายาท ตามกฎหมาย ทายาทสนิท หรือให้ด้วยความเสน่หา ส่วนเกินมูลค่าทรัพย์สิน 20 ล้านบาท จะเสียภาษี 5%

อสังหาริมทรัพย์ :

เฉพาะการมอบให้บุตรที่ชอบด้วยกฎหมาย แต่ไม่รวม ถึงบุตรบุญธรรม จะเสียภาษี 5% ของส่วนเกิน มูลค่าทรัพย์สิน 20 ล้านบาท

3วางแผนการมอบมรดก

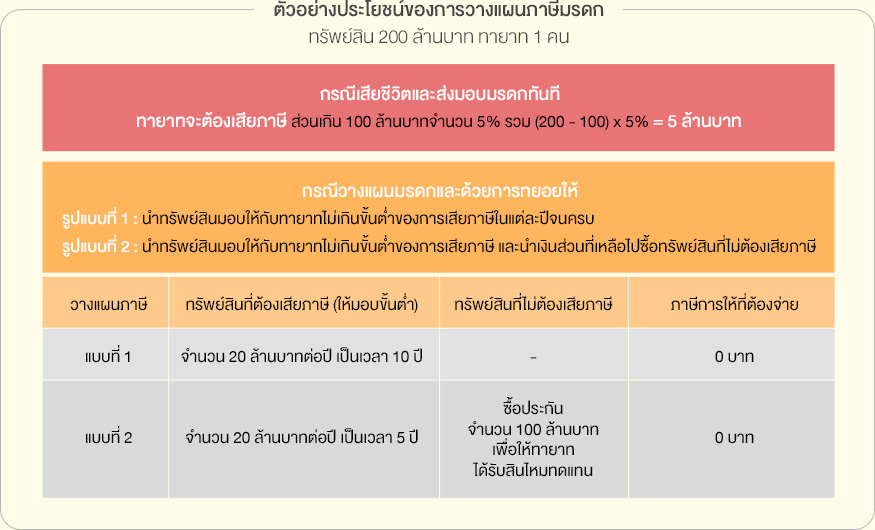

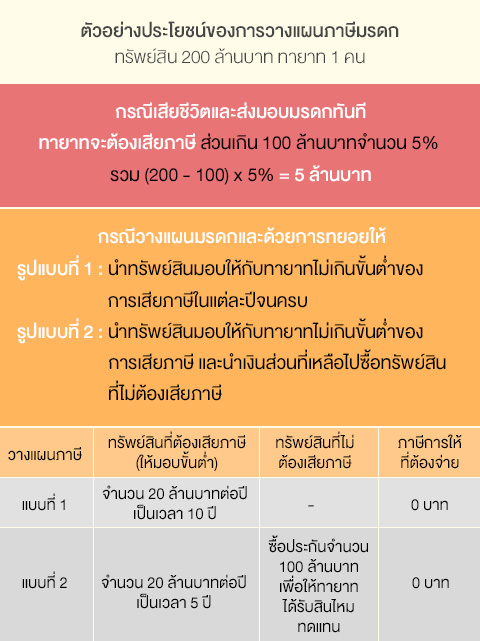

โดยการทยอยส่งมอบทรัพย์สินในแต่ละปีเป็นจำนวนเงินที่เหมาะสมและไม่ทำให้เสียภาษีมากจนเกินไป เช่น มีมรดก 40 ล้านบาทและทายาท 1 คน ก็สามารถทยอยมอบให้ปีละ 20 ล้านบาทจำนวน 2 ปี ก็จะไม่เสียภาษีจากส่วนเกินมูลค่าทรัพย์สินที่จะให้เป็นมรดก ทั้งนี้ ในการวางแผนมรดกควรพิจารณารายละเอียดอย่างรอบคอบ ไม่ควรให้มรดกชิ้นเดียวกัน กับทายาทหลายๆ คนเพราะอาจจะเกิดปัญหาระหว่างทายาทตามมาได้ รวมทั้งไม่ควรรีบ มอบมรดกเพราะกลัวการจ่ายภาษีจนเราเกิดความลำบากเมื่อทรัพย์สินถูกแจกจ่ายไปแล้ว

4เลือกส่งต่อมรดกเป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษี

หากมีมรดกจำนวนมากและไม่สามารถทยอยมอบให้ในเร็ววันได้ ก็ควรเปลี่ยนทรัพย์สินที่เสียภาษีมรดกเป็นทรัพย์สินที่ได้รับ สิทธิประโยชน์ทางภาษี เช่น การทำประกันชีวิตเพื่อรับสินไหมมรณกรรม โดยระบุผู้รับประโยชน์ในกรมธรรม์เป็นทายาทที่เรา ต้องการมอบทรัพย์สินก้อนสุดท้ายไว้ให้

อย่างไรก็ตาม เจ้าพนักงานประเมินมีอำนาจประเมินภาษีและเรียกเก็บภาษีให้ครบถ้วน พร้อมเบี้ยปรับและเงินเพิ่ม หากเราไม่เสีย ภาษีตามกำหนด อธิบดีกรมสรรพากรก็จะมีอำนาจสั่งยึด อายัด และขายทอดตลาดทรัพย์มรดกโดยไม่ต้องขอศาล ดังนั้น จึงควรวางแผนภาษีมรดกอย่างถูกต้องตามกฎหมายและอย่าลืมว่า “หลีกเลี่ยงภาษีการรับมรดก ถือเป็นความผิดอาญา”

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน