เทคนิคการเลือกสินเชื่อบ้าน

สำหรับมนุษย์เงินเดือน

“สมัยนี้บ้านหลังหนึ่งราคาไม่ต่ำกว่า 1 ล้านบาท

กว่าจะมีบ้านเป็นของตัวเอง ไม่พ้นต้องเป็นหนี้ผ่อนบ้านไปอีก 20 - 30 ปี

สงสัยต้องหาวิธีเลือกสินเชื่อแบบคุ้มๆ สักหน่อยละ”

ความฝันอยากซื้อบ้านน่าจะเป็นความฝันยอดฮิตในหมู่มนุษย์เงินเดือน ที่ครั้งหนึ่งในชีวิตอยากจะเป็นเจ้าของบ้านหลังงามที่หามาด้วยน้ำพักน้ำแรง ของตัวเอง และก็คงเป็นไปได้ยากที่จะรอเก็บออมเงินเพื่อนำเงินสดมาซื้อบ้าน ทีเดียวหลายๆ ล้านบาทอยู่แล้ว การใช้บริการสินเชื่อบ้านของธนาคารต่างๆ จึงเป็นทางเลือกหนึ่งที่ช่วยให้มีบ้านได้สมใจ

วิธีเริ่มต้นที่ดีที่สุดก็คือ ศึกษาข้อมูลที่เกี่ยวข้องทั้งหมด ไม่ว่าจะเป็น ทำเลที่ตั้งของบ้าน ความน่าเชื่อถือของโครงการบ้านจัดสรรหรือ ผู้รับเหมาก่อสร้างบ้าน ราคาตลาด การเดินทาง สาธารณูปโภค สิ่งแวดล้อมและสภาพชุมชนรอบข้าง

เมื่อตัดสินใจเลือกบ้านที่ถูกใจสมาชิกทุกคนในครอบครัวได้แล้ว

ก็เดินหน้าปฏิบัติตาม

“5 เทคนิควางแผนกู้เงินซื้อบ้าน” ดังนี้

1ศึกษาค่าใช้จ่ายทั้งหมดในการซื้อบ้าน

เพราะไม่ได้มีแค่ราคาค่าบ้านเท่านั้นที่ต้องจ่าย แต่ยังมี ค่าใช้จ่ายตามมาอีกมาก ทั้งดอกเบี้ยเงินกู้และค่าธรรมเนียม ต่างๆ เช่น ค่าจดจำนอง ค่าโอนกรรมสิทธิ์ ค่าประกันอัคคีภัย ฯลฯ เราจึงต้องศึกษาและพิจารณาให้รอบคอบก่อนการ ซื้อบ้านว่า ภาระที่จะตามมามีอะไรบ้าง และเราจะรับผิดชอบ ไหวหรือไม่

2ศึกษาเงื่อนไขสินเชื่อของแต่ละธนาคาร

เมื่อพร้อมกู้เงินซื้อบ้านแล้วก็ควรสอบถามข้อมูลสินเชื่อบ้านจากหลายๆ ธนาคารเพื่อเปรียบเทียบ วิเคราะห์ข้อดีข้อเสีย ของแต่ละแห่ง รวมถึงการคำนวณเงินผ่อนต่อเดือนให้เหมาะสมกับสถานะทางการเงินของเรา เพราะว่าการคำนวณอัตรา ดอกเบี้ยสินเชื่อซื้อบ้านนั้น จะคำนวณแบบลดต้นลดดอก (Effective Rate) หมายถึง เมื่อชำระเงินผ่อน ธนาคารจะนำไป หักลบกับเงินต้นก่อน แล้วค่อยคำนวณดอกเบี้ยจากเงินต้นคงเหลือ ดังนั้นยิ่งจ่ายคืนเงินต้นมากขึ้น ดอกเบี้ยก็จะยิ่งลดลง โดยปกติธนาคารจะให้เลือกแผนผ่อนชำระหนี้แบบเริ่มต้นที่อัตราดอกเบี้ยคงที่หรือดอกเบี้ยลอยตัวพิเศษช่วง 1 – 3 ปีแรกเพื่อเป็นการจูงใจให้ผ่อนเยอะๆ หลังจากนั้นก็จะใช้อัตราดอกเบี้ยลอยตัวในช่วงต่อไป เช่น

โปรแกรมที่ 1: อัตราดอกเบี้ยคงที่

อัตราดอกเบี้ยคงที่ 4.5% ต่อปี

ตลอดอายุสัญญา

โปรแกรมที่ 2

ปีที่ 1 : คงที่ 1 ปีแรก 3.5%

ปีที่ 2 : MLR – 1.5%

หลังจากนั้น MLR (ตลอดอายุสัญญา)

ซึ่งอัตราดอกเบี้ยลอยตัวจะเป็นอัตราดอกเบี้ยที่ผู้กู้สินเชื่อจะต้องจ่ายในอัตราที่เปลี่ยนแปลงไปตามต้นทุนของสถาบันการเงินนั้นๆ โดยระบุไว้ในสัญญาด้วย ซึ่งดอกเบี้ยสินเชื่อบ้านที่มักใช้อ้างอิงคือ MLR หรือ MRR (ดูข้อมูลอัตราดอกเบี้ย MLR, MRR ปัจจุบันได้ที่เว็บไซต์ธนาคารแห่งประเทศไทย) ซึ่งผู้กู้แต่ละคนอาจจะได้รับอัตราดอกเบี้ยแตกต่างกันได้ เช่น MLR-2% หรือ MLR+1% เพราะแต่ละธนาคารมองความเสี่ยงของลูกค้าแต่ละคนไม่เท่ากัน โดยพิจารณาจากส่วนต่างระหว่าง รายได้และรายจ่าย ความสามารถในการชำระหนี้ หรือมูลค่าสินทรัพย์ค้ำประกัน เป็นต้น

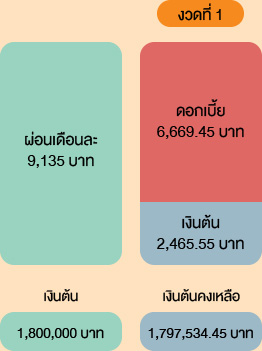

ตัวอย่างการผ่อนสินเชื่อบ้านแบบลดต้นลดดอก

ถ้าเราต้องการซื้อบ้านราคา 2 ล้านบาท โดยมีเงินดาว์น 10% ของราคาบ้าน เป็นเงิน 200,000 บาท และต้องการขอกู้ธนาคารอีก 1,800,000 บาท อัตราดอกเบี้ยคงที่ 4.5% ต่อปี ตลอดอายุสัญญา 30 ปี หรือ 360 งวด ซึ่งธนาคารก็จะกำหนดค่างวดต่อเดือนมาให้ประมาณ เดือนละ 9,135 บาท และจะมีการคำนวณแบบลดต้นลดดอกไปเรื่อยๆ โดยมีสูตรการคิดดอกเบี้ย และเงินต้นคงเหลือแต่ละงวดดังนี้

ดอกเบี้ยที่ต้องจ่ายงวดนั้น =

(เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวด) / จำนวนวันใน 1 ปี

เงินต้นลดลง =

จำนวนเงินที่ต้องจ่ายในงวดนั้น - ดอกเบี้ยที่ต้องจ่ายในงวดนั้น

เงินต้นคงเหลือ (เพื่อคำนวณดอกเบี้ยงวดถัดไป) = เงินต้นคงเหลือจากงวดก่อน - เงินต้นลดลง

หมายเหตุ: กำหนดให้จ่ายงวดที่ 1 ณ วันที่ทำสัญญาเงินกู้ / จำนวนวันจนถึงงวดถัดไปคือ 30 วัน / จำนวนวันใน 1 ปีคือ 365 วัน

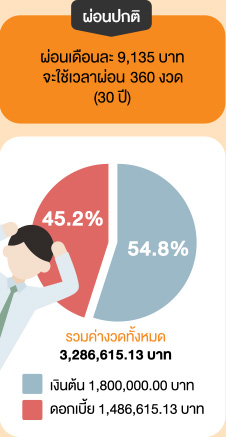

หากเราชำระหนี้เท่ากันทุกงวดๆ ละ 9,135 บาท ไปเรื่อยๆ จะ ทำให้ท้ายที่สุดแล้วเราต้องเสียดอกเบี้ยถึง 1,486,615.13 บาท หมายความว่ายอดหนี้ทั้งหมดที่เราต้องจ่ายให้ธนาคารมีมูลค่า ถึง 3,286,615.13 บาท เลยทีเดียว

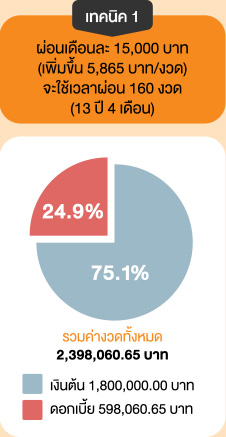

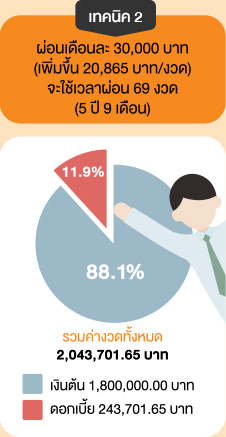

จะดีกว่ามั้ย หากเมื่อใดก็ตามที่เรามีความสามารถในการ ผ่อนชำระหนี้มากขึ้นจากเงินเดือนที่เพิ่มขึ้นหรือโบนัส เราก็นำเงินส่วนนั้นมาเพิ่มยอดผ่อนชำระรายเดือนหรือโปะเป็นเงินก้อน ทุกต้นปี วิธีนี้จะช่วยให้เสียดอกเบี้ยสะสม ลดลง เพราะเงินต้นคงเหลือลดลงไปเรื่อยๆ นั่นเอง แถมยังช่วยให้ปลดหนี้ก้อนโตนี้ได้รวดเร็วทันใจอีกด้วย

3เลือกโปรแกรมผ่อนชำระที่ตรงใจ

โดยปกติแล้วธนาคารจะคำนวณเงินงวดทั้งต้นทั้งดอก มาให้แล้ว เราก็ควรเปรียบเทียบข้อเสนอที่คุ้มค่า และสามารถผ่อนชำระได้อย่างสบายใจที่สุด ไม่ทำให้เรา ใช้เงินตึงมือและไม่มีเงื่อนไขที่ผูกมัดจนเกินไป

4สำรองเงินเพื่อชำระเงินกู้ในแต่ละเดือน

บริหารรายรับรายจ่ายให้เหมาะสม โดยหักเงินค่าผ่อนชำระ จากบัญชีเงินเดือนตั้งแต่วันที่เงินเดือนออก และจัดสรรเงิน สำรอง เพิ่มเติมในกรณีเกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงาน เจ็บป่วย จนทำให้ขาดรายได้ชั่วคราว เพื่อให้ยัง สามารถผ่อนชำระค่างวดได้

5ติดตามโปรโมชั่นสินเชื่อ

เพื่อช่วยร่นระยะเวลาการผ่อนบ้านด้วยการรีไฟแนนซ์ (Re-finance) เพื่อลดต้นทุนทางการเงินหรือดอกเบี้ยเงินกู้ซื้อบ้าน ทำให้เราสามารถผ่อนชำระคืนเงินต้นได้มากขึ้น หรือเป็นอิสระจากหนี้ก้อนนี้ได้เร็วขึ้นนั่นเอง

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน