คุณแม่มือใหม่เลี้ยงลูกอยู่บ้านอย่างไรให้มีรายได้

“ตื่นเช้ามาก็เลี้ยงลูก ลูกหลับก็ไปทำงานบ้าน พอลูกตื่นก็มานั่งเล่นด้วย แป้ปๆ ใกล้ถึงเวลาสามีกลับบ้านก็ต้องเตรียมอาหารเย็นอีก เป็นแม่บ้าน Full time ก็เหมือนทำงาน Full time เลยนะเนี่ย”

“อยากจะมีเงินไปช็อปปิ้งชิลๆ เหมือนสมัยก่อน ก็ไม่ได้เพราะไม่มีรายได้เป็นของตัวเองแล้ว แถมยังต้องมานั่งกังวลอีกว่า ถ้าวันดีคืนดีสามีเกิดเป็นอะไรไป จนทำให้ครอบครัวขาดรายได้ จะเอาเงินที่ไหนใช้”

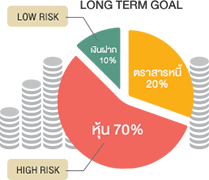

เชื่อว่าคุณแม่มือใหม่หลายคนพยายามมองหาว่าจะทำอะไรที่เป็นรายได้ เพิ่มเติมให้กับครอบครัวได้ สำหรับแม่บ้านที่ได้รับสิทธิเป็นผู้ควบคุม งบประมาณส่วนกลางของครอบครัว ก็เป็นโอกาสดีที่จะโชว์ฝีมือบริหารเงิน ส่วนกลางของบ้านด้วยการวางแผนการเงินและการบริหารเงินอย่าง ชาญฉลาด เพื่อสร้างรายได้ให้กับครอบครัวและตนเองได้เช่นกัน

“4 วิธีสร้างความมั่งคั่งฉบับคุณแม่มือใหม่” จะช่วยแนะแนวการวางแผนจัดสรรเงินเป็นส่วนๆ เพื่อจัดการค่าใช้จ่ายในบ้าน และต่อยอดเงินออมไปสู่การลงทุน ดังนี้

โดยจัดลำดับตามความสำคัญดังนี้

| เป้าหมายการเงิน | ระยะเวลาเป้าหมาย | จำนวนเงินเป้าหมาย (บาท) | ทางเลือกการออมและลงทุน | จำนวนเงินออมตามเป้าหมาย (บาท/เดือน) |

ค่าเทอมลูกระดับอนุบาล |

3 ปี | 150,000 | กองทุนรวมตราสารหนี้ที่มีผลตอบแทนเฉลี่ย 3% ต่อปี เพราะมีระยะเวลาออมสั้น ควรลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ เพื่อคุ้มครองเงินต้น | 4,044 |

ค่าเทอมลูกระดับประถม |

6 ปี | 300,000 | กองทุนรวมผสมที่มีผลตอบแทนเฉลี่ย 5% ต่อปี เพราะมีระยะเวลาออมนานขึ้น ควรเพิ่มสัดส่วนสินทรัพย์เสี่ยงให้มากขึ้น เพื่อให้เงินออมได้มีโอกาสเติบโตมากขึ้น | 4,044 |

เงินใช้หลังเกษียณ 20 ปี ของตัวเองและสามี (คนละ 15,000 บาทต่อเดือน) |

25 ปี | 8,000,000 | กองทุนรวมหุ้นที่มีผลตอบแทนเฉลี่ย 10% ต่อปี เพราะมีระยะเวลาออมยาวนานมากกว่า 10 ปี ควรเพิ่มสัดส่วนสินทรัพย์เสี่ยงให้มากขึ้น เพราะเวลาจะช่วยถัวเฉลี่ยความเสี่ยงได้ และเพิ่มโอกาสได้รับผลตอบแทนที่ดีขึ้นด้วย | 6,779 |

| รวมจำนวนเงินเป้าหมาย (บาท) | 8,450,000 | รวมจำนวนเงินออมต่อเดือน (บาท) | 14,498 | |

เช่น ถ้าต้องการไปเที่ยวต่างประเทศในอีก 1 ปี ข้างหน้า แต่เงินออมยังไม่เพียงพอ ก็ควรเลื่อนออกไปก่อนไม่ควรเบียดเบียนเงินออมจากเป้าหมายสำคัญอื่นๆ

เพื่อประหยัดค่าเดินทางและค่าเทอม

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน