มนุษย์เงินเดือนรุ่นใหม่ ให้เงินทำงานผ่านกองทุนรวม

“อยากนั่งทำงานเฉยๆ แล้วมีเงินงอกเงยเพิ่มเข้ามาในกระเป๋าตังค์ได้ตลอดจัง

จะได้ซื้อบ้าน ซื้อรถ ว่างๆ ก็เอาไปเที่ยวได้สบายๆ”

เชื่อว่าหลายๆ คนเคยคิดฝันอยากมีอิสรภาพทางการเงินแบบนี้ แต่ความฝัน ก็จะเป็นเพียงแค่ความฝัน ถ้าไม่ได้ลงมือทำซักที เพราะมัวแต่คิดว่าลำพังแค่ ทำงานรับเงินเดือนมา แล้วใช้จ่ายไปเพื่อความสุขของตัวเองในแต่ละวันนั้น ก็เพียงพอแล้ว

เอาเข้าจริงการทำงานด้วยแรงงานแลกเงินเดือนเพียงอย่างเดียวนั้น ไม่ใช่ หนทางที่แสนชิคของมนุษย์เงินเดือนสมัยใหม่เอาซะเลย สมัยนี้ต้องให้เงิน ทำงานด้วยถึงจะเก๋ วิธีง่ายที่สุดก็คือ การให้เงินทำงานผ่านกองทุนรวม ซึ่งเปรียบเสมือนเครื่องผลิตเงินที่จะออกดอกออกผลต่อเนื่องในระยะยาว ควบคู่ไปกับการทำงานประจำ รวมทั้งยังไม่หยุดสร้างรายได้ให้เรา แม้ในวัยเกษียณอีกด้วย

“5 ขั้นตอนสร้างความมั่งคั่งผ่านกองทุนรวม”

ที่มนุษย์เงินเดือนทุกคนทำสำเร็จได้ง่ายๆ มีดังนี้

1กำหนดเป้าหมายการสร้างความมั่งคั่ง

การตั้งเป้าหมายระยะสั้นนั้นควรบริหารรายรับรายจ่ายให้เหมาะสม หาโอกาส เพิ่มรายรับให้ได้มากที่สุด ขณะเดียวกันก็พยายามลดรายจ่ายที่ไม่จำเป็นเพื่อ เพิ่มเงินออม ส่วนในระยะยาวควรมีการวางแผนการเงิน และการลงทุนให้มีเงิน ใช้ได้อย่างเพียงพอในยามเกษียณ โดยคำนวณว่าเราจะต้องใช้เงินหลังเกษียณ เท่าไหร่ และหากเริ่มออมเงินตั้งแต่วันนี้ ต้องออมเดือนละกี่บาทเพื่อนำเงินออม ไปลงทุนให้ได้ตามผลตอบแทนที่คาดหวัง จนสามารถบรรลุเป้าหมายได้ใช้ชีวิต สบายในวัยเกษียณ

2ศึกษาประเภทกองทุนรวมและความเสี่ยงต่างๆ

เนื่องจากกองทุนนั้นมีหลากหลายประเภท ความเสี่ยงและนโยบายการลงทุน ก็ไม่เหมือนกัน โดยปกติแล้วกองทุนรวมหุ้นจะมีความเสี่ยงสูงและให้ผลตอบแทน สูงเฉลี่ยปีละ 10-15% ต่อปี ในขณะที่กองทุนรวมตราสารหนี้จะให้ผลตอบแทน ต่ำกว่า เฉลี่ยปีละประมาณ 2-5% แต่ความเสี่ยงไม่มาก ก็มีโอกาสขาดทุน น้อยกว่า

3ประเมินระดับความเสี่ยงที่ยอมรับได้

ดูว่ารับขาดทุนได้มากขนาดไหน และควรกระจายความเสี่ยงด้วยการจัดพอร์ต การลงทุนในกองทุนรวมแต่ละประเภทในสัดส่วนที่เหมาะสมกับตนเอง หากรับ ความเสี่ยงได้สูงอาจจะจัดพอร์ตการลงทุนโดยเน้นไปในกองทุนตราสารทุน มากกว่าตราสารหนี้ เช่น จัดสรรเงินลงทุน 10,000 บาท (100%) แบ่งลงทุนใน กองทุนรวมหุ้น 7,000 บาท (70%) และลงทุนในกองทุนรวมตราสารหนี้ 3,000 บาท (30%) เป็นต้น

4เลือกลงทุนในกองทุนรวมที่ได้รับสิทธิประโยชน์ทางภาษีด้วย

เพราะจะได้ประโยชน์ 2 เด้ง เด้งแรกคือ ได้ประหยัดภาษีทันที เด้งที่สองคือ มีโอกาสได้ผลตอบแทนจากการลงทุน ทั้งส่วนต่างราคาและเงินปันผลอีกด้วย เช่น กองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ซึ่งมีเงื่อนไขให้ลงทุนได้ไม่เกิน 15% ของรายได้ที่ต้องเสียภาษี แต่ไม่เกิน 500,000 บาท เช่น หากมีรายได้ที่ต้องเสียภาษีปีละ 600,000 บาท ก็สามารถซื้อ LTF และ RMF ได้อย่างละไม่เกิน 90,000 บาท เป็นต้น

5ตรวจสอบผลตอบแทนและผลการดำเนินงานของกองทุนรวม

เปรียบเทียบหลายๆ กองทุน ทั้งในระยะสั้นประมาณ 1 ปี และระยะยาวประมาณ 3-5 ปี เพื่อติดตามความคืบหน้าว่าผลตอบแทนจากพอร์ตการลงทุนจะช่วยให้ บรรลุเป้าหมายที่ตั้งไว้หรือไม่ และควรปรับเปลี่ยนพอร์ตการลงทุนให้เหมาะสม กับสถานการณ์ที่เปลี่ยนไปอย่างไร

เป้าหมายการเงิน: อยากมีเงินออมไว้ใช้ยามเกษียณ 8 ล้านบาท

เพื่อใช้เดือนละ 30,000 บาท ไปอีก 20 ปีหลังเกษียณ

- ปัจจุบันอายุ 30 ปี / เกษียณอายุ 60 ปี / อายุขัย 80 ปี

รับความเสี่ยงได้มาก สามารถลงทุนได้ 5,000 บาทต่อเดือน”

(60,000 บาทต่อปี)

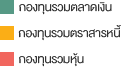

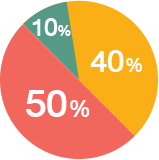

โดยแบ่งเงินลงทุนในกองทุนรวมตลาดเงิน 10% กองทุนรวมตราสารหนี้ 40% และกองทุนรวมหุ้น 50% เพื่อให้มีโอกาสได้รับผลตอบแทนเฉลี่ยอย่างน้อย 8.9% ต่อปี*

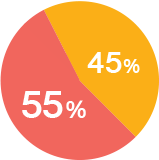

โดยแบ่งเงินลงทุนในกองทุนที่มีนโยบายการลงทุนในหุ้น 45% และตราสารหนี้ 55% เพื่อให้มีโอกาสได้รับผลตอบแทนเฉลี่ยอย่างน้อย 8.9% ต่อปี* และได้ลดหย่อนภาษีไปพร้อมๆ กัน

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน