สวัสดิการกองทุนสำรองเลี้ยงชีพ

แบบนี้บอกเลยเกษียณสบายแน่

“เคยงงไหมว่า ทำไมบริษัทถึงต้องเชิญชวนให้เราเป็นสมาชิก

กองทุนสำรองเลี้ยงชีพตั้งแต่ตอนเริ่มทำงาน”

“เคยคิดไหมว่า ที่เราถูกหักเงินเดือนเข้ากองทุนสำรองเลี้ยงชีพ

ไปทุกเดือนนั้นได้อะไร แล้วจริงๆ ควรให้หักเท่าไหร่”

มนุษย์เงินเดือนหลายคนน่าจะมีประสบการณ์ที่ถูกหักเงินเดือนเป็นเงิน สะสมเข้ากองทุนสำรองเลี้ยงชีพ จนรู้สึกเหมือนเหลือเงินไว้ใช้จ่ายน้อยลง อยากเอาเงินไปทำอย่างอื่นบ้าง ทั้งที่จริงๆ แล้วเงินกองทุนนี้เป็นหนึ่ง ในหัวใจของความมั่งคั่งยามเกษียณของมนุษย์เงินเดือน ซึ่งจะช่วยให้ ดำรงชีวิตหลังเกษียณได้อย่างมีความสุขและไม่ต้องเป็นภาระ กับลูกหลานด้วย

นอกจากกองทุนสำรองเลี้ยงชีพจะเป็นแหล่งเงินออมชั้นดีเพื่อวัยเกษียณแล้ว ยังมีสิทธิประโยชน์เจ๋งๆ อีก 2 ต่อ ได้แก่

เมื่อจ่ายเงินสะสมเข้าไปในกองทุน สำรองเลี้ยงชีพแล้ว ยังได้รับเงินสมทบจาก นายจ้างตามเงื่อนไขของบริษัท เหมือนเราได้รับ เงินเดือนเพิ่มขึ้นทุกๆ เดือนโดยปริยาย

เงินสะสมในกองทุนสำรองเลี้ยงชีพจะได้รับสิทธิประโยชน์ในการลดหย่อนภาษีได้สูงสุด 15% ของรายได้ แต่เมื่อรวมกับกองทุนรวมเพื่อการ เลี้ยงชีพ (RMF) หรือเบี้ยประกันชีวิตแบบ บำนาญแล้วต้องไม่เกิน 500,000 บาท

ทีนี้รู้แล้วใช่ไหมว่าทำไมบริษัทถึงอยากให้เราสมัครเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ แต่จริงๆแล้วยังมีอีก

“3 เคล็ดลับ เพิ่มเงินออมในกองทุนสำรอง

เลี้ยงชีพ”

ที่จะช่วยให้เราได้ประโยชน์สูงสุด ดังนี้

1ออมผ่านกองทุนสำรองเลี้ยงชีพให้เต็มสิทธิ

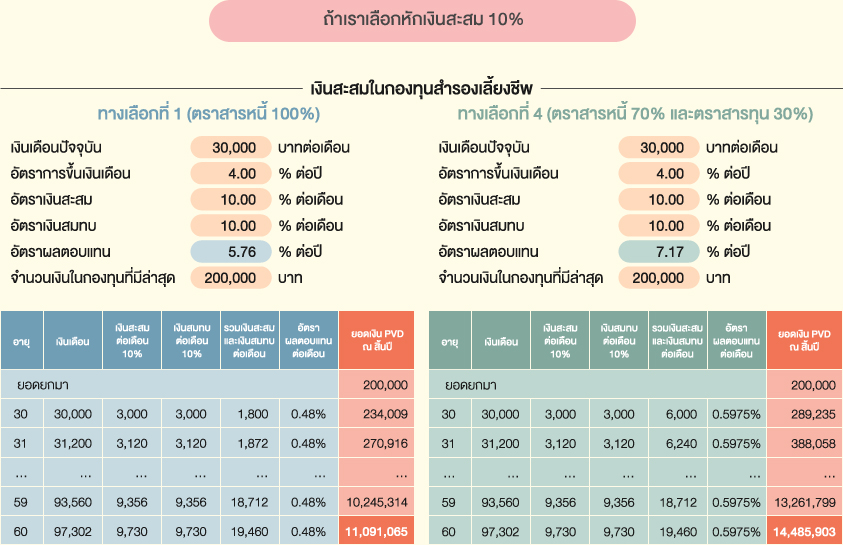

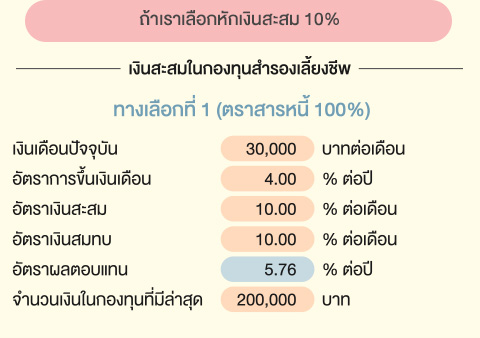

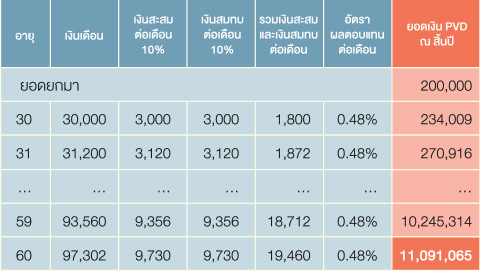

ลองเปลี่ยนมุมมองซักนิดว่า หากให้เราเก็บเงินเองก็อาจจะเก็บไม่อยู่ แต่ถ้าเปลี่ยนมาใช้วิธี หักเงินออมจากเงินเดือนมาสะสมในกองทุนสำรองเลี้ยงชีพเลย ก็รับประกันได้ว่าเราจะมีเงินไว้ใช้ ในยามเกษียณแน่นอน เพราะฉะนั้นแล้ว เราควรเลือกหักเงินสะสมในอัตราสูงสุด ซึ่งบางบริษัท ให้เราสะสมได้ถึง 15% ของเงินเดือนและนายจ้างจะจ่ายเงินสมทบให้อีกตามข้อกำหนดของบริษัท ยิ่งเก็บเยอะ ยิ่งสบายในยามเกษียณ และอย่าลืมว่าเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพสามารถ นำไปใช้ลดหย่อนภาษีได้อีกด้วย คุ้มยิ่งกว่าคุ้มซะอีก

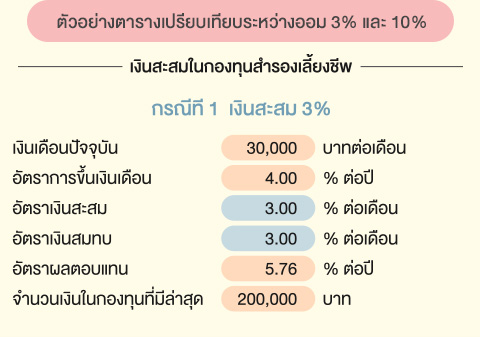

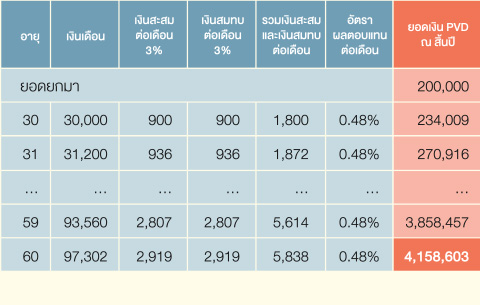

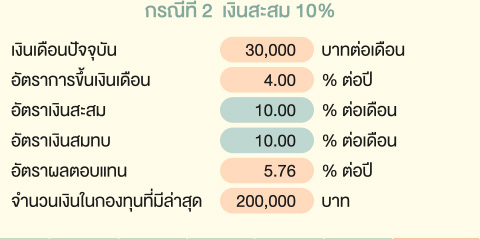

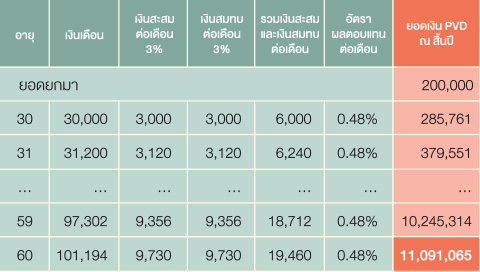

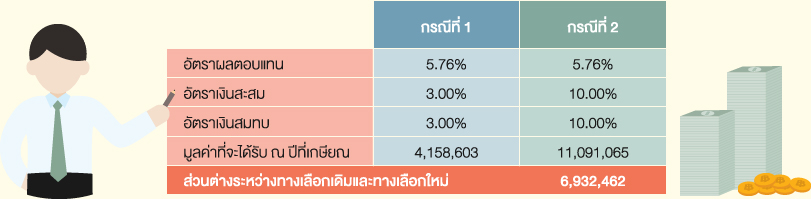

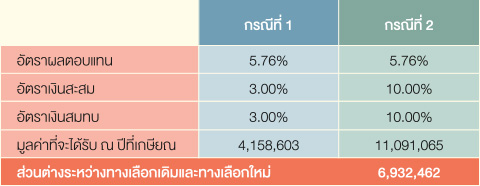

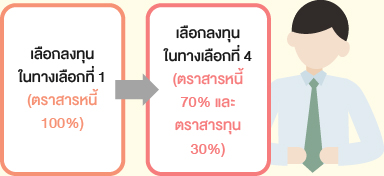

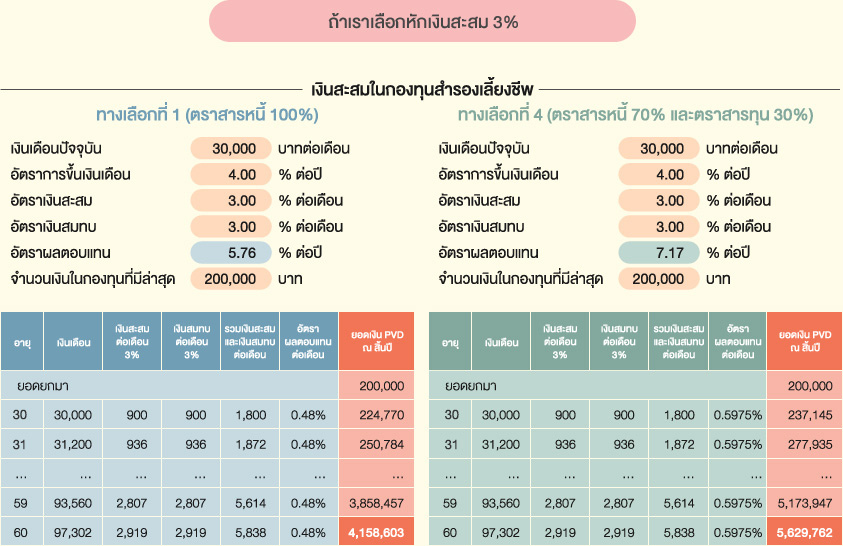

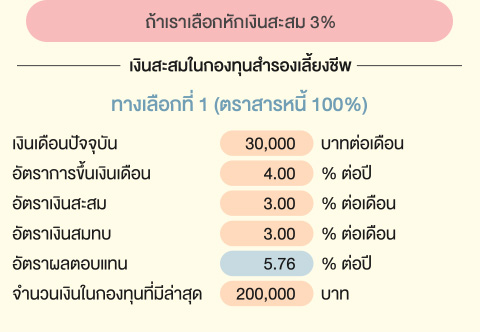

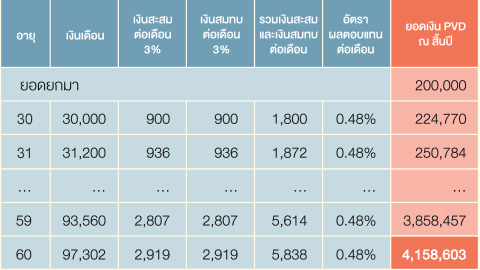

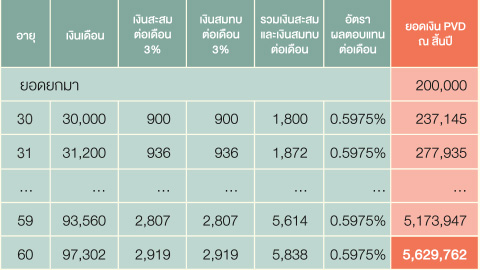

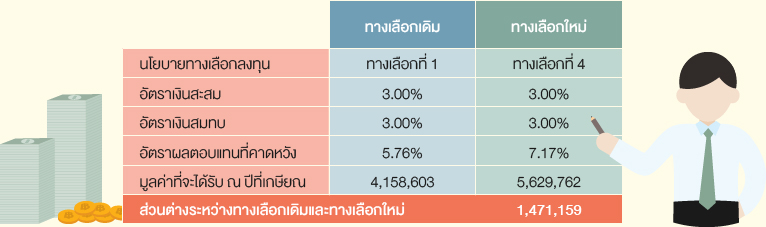

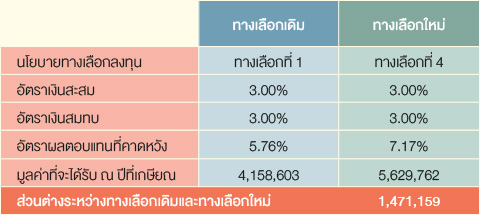

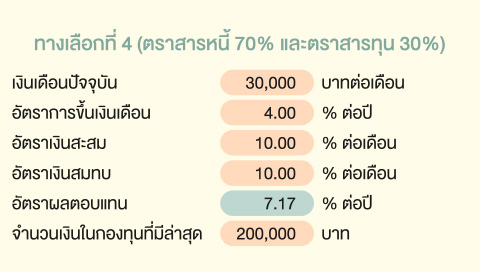

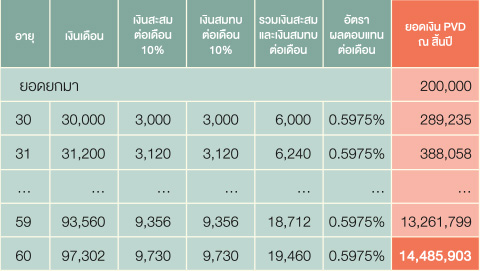

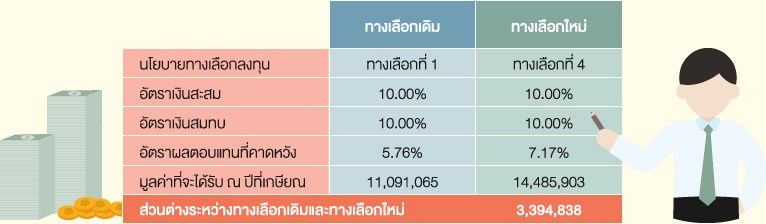

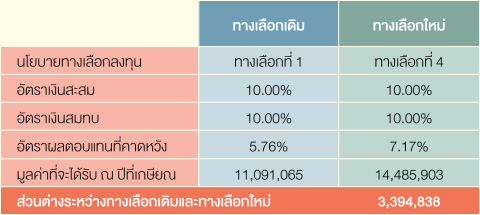

2เลือกนโยบายการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้

สำหรับกองทุนสำรองเลี้ยงชีพที่มีรูปแบบลูกจ้างเลือกลงทุน (Employee’s Choice) การเลือกนโยบายหรือสัดส่วนการลงทุนที่ สอดคล้องกับอายุ ผลตอบแทนที่ลูกจ้างต้องการ และระดับความเสี่ยง ที่ยอมรับได้ จะช่วยสร้างผลตอบแทนในระยะยาวอย่างเหมาะสม ทำให้ มนุษย์เงินเดือนอย่างเรามีเงินออมจากการลงทุนมากขึ้น เป็นกอบเป็นกำ จนสามารถนำมาใช้ในชีวิตหลังเกษียณได้อย่างสบาย

ตัวอย่างเช่น แม้เราจะมีระดับการยอมรับความเสี่ยงที่ต่ำ ไม่ชอบการเปลี่ยนแปลงของเงินลงทุนเลย แต่ถ้าหากเรากำลังอยู่ใน วัยเริ่มทำงาน การเลือกนโยบายที่ลงทุนที่มีสัดส่วนของสินทรัพย์เสี่ยงที่สูงขึ้น ก็จะช่วยสร้างผลตอบแทนในระยะยาวได้มากกว่า

หมายเหตุ: คำนวณแบบทบต้นทุกเดือน อ้างอิงผลตอบแทนจากการลงทุนในตราสารหนี้และหุ้นแบบอัตราการเติบโตเฉลี่ยต่อปี (CAGR)

ตั้งแต่ปี 2548 – 2558 อยู่ที่ 5.76% และ 10.46% ต่อปีตามลำดับ

3ทบทวนการนโยบายการลงทุนและสัดส่วนที่เหมาะกับตัวเองในแต่ละช่วงเวลา

โดยพิจารณาจากภาวะเศรษฐกิจการลงทุนที่เปลี่ยนไป หรือการยอมรับความเสี่ยง ของเราที่เปลี่ยนไป ไม่ว่าจะเป็น อายุ ฐานะ การมีครอบครัวหรือมีภาระค่าใช้จ่าย มากขึ้น ก็อาจต้องปรับลดสัดส่วนการลงทุนในหุ้นลง เพื่อลดความเสี่ยงจากการ ลงทุนและปกป้องเงินต้น ซึ่งก็จะส่งผลต่อจำนวนเงินกองทุนสำรองเลี้ยงชีพ ที่จะได้รับในอนาคตเช่นกัน

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน