เทคนิคเลือกนโยบายลงทุนกองทุน

สำรองเลี้ยงชีพให้สมตัว

และทันเหตุการณ์

“อย่างที่รู้กันดีว่า การลงทุน

อย่างไรก็มีความเสี่ยง

#กองทุนสำรองเลี้ยงชีพ

ก็เช่นกัน”

แม้กองทุนสำรองเลี้ยงชีพจะเป็นกองทุนที่ส่งเสริมให้ลงทุนในระยะยาวเพื่อการเกษียณ ซึ่งสามารถช่วยถัวเฉลี่ยความเสี่ยงจากการลงทุนได้ แต่ก็ มีโอกาสที่จะขาดทุนได้เช่นเดียวกัน ดังนั้น สมาชิกกองทุนไม่ควร ปล่อยปละละเลยเงินลงทุนในกองทุนนี้ ควรติดตามผลการดำเนินงาน และข่าวคราวเศรษฐกิจการลงทุนอย่างสม่ำเสมอ เพื่อประเมิน สถานการณ์จะได้ปรับพอร์ตการลงทุนได้ทันท่วงที

สมัยนี้การปรับพอร์ตการลงทุนในกองทุนสำรองเลี้ยงชีพก็ทำได้ไม่ยากอีกต่อไป เพราะมีระบบลูกจ้างเลือกลงทุน หรือ Employee’s Choice ที่อำนวยความสะดวกให้เราเลือกนโยบายการลงทุนที่เหมาะสมกับตัวเอง ตามระดับความเสี่ยงที่รับได้

ซึ่งเราสามารถใช้

“3 เทคนิคเลือกนโยบายกองทุน

สำรองเลี้ยงชีพให้เหมาะสมลงตัว”

“3 เทคนิคเลือกนโยบายกองทุน

สำรองเลี้ยงชีพให้

เหมาะสมลงตัว”

เพื่อชีวิตสบายหลังเกษียณได้ดังนี้

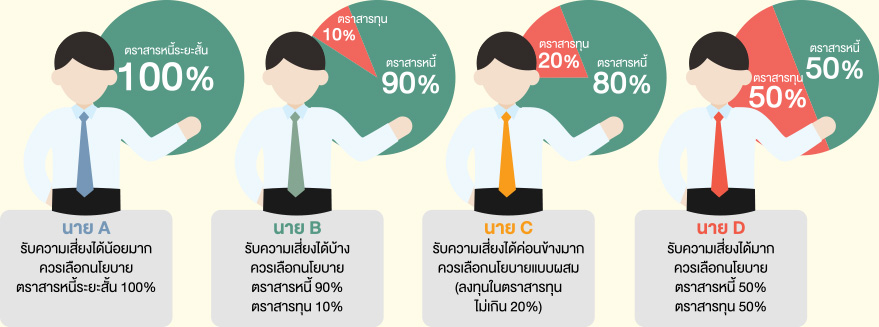

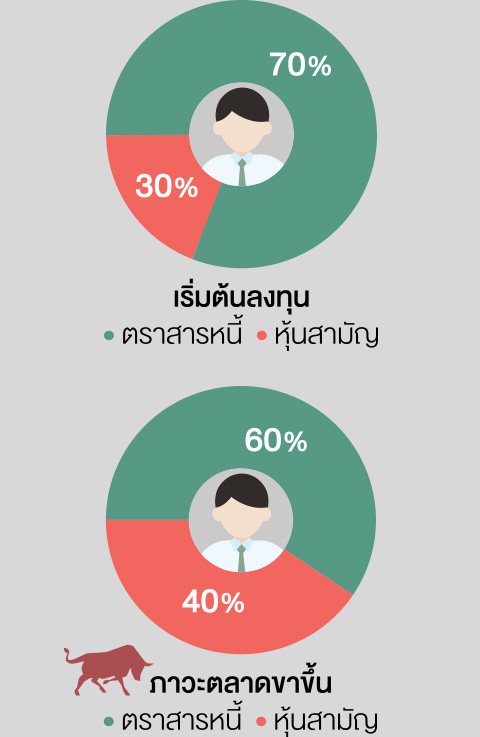

1เลือกตามความเสี่ยงที่รับได้

เพราะแต่ละคนรับความเสี่ยงได้ไม่เท่ากัน บางคนเพิ่งเริ่มทำงาน ไม่มีภาระผ่อนบ้านผ่อนรถ สามารถจัดสรรเงินมาลงทุนแบบเสี่ยง ได้เต็มที่ ในขณะที่บางคนมีภาระทางครอบครัว ไม่สามารถรับความเสี่ยงที่จะสูญเสียเงินต้นได้ เราจึงต้องประเมินตัวเองให้ได้ว่า รับความเสี่ยงได้มากขนาดไหน เพราะจะมีผลต่อการตัดสินใจเลือกนโยบายการลงทุน ตลอดจนระดับความเสี่ยงและผลตอบแทน ที่คาดว่าจะได้รับ เหมือนดังคำกล่าวที่ว่า High Risk High Return และ Low Risk Low Return เช่น

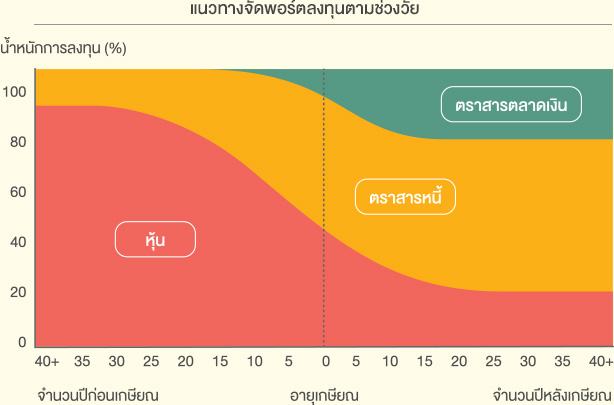

2เลือกแผนสมดุลตามอายุ (Target Date Fund)

ซึ่งมีการปรับพอร์ตการลงทุนให้โดยอัตโนมัติ เนื่องจากมนุษย์เงินเดือนหลายๆ คนไม่ได้มีความรู้เรื่องการลงทุนมาก แต่เมื่ออายุ มากขึ้นก็ไม่ควรนำเงินไปลงทุนในทางเลือกที่มีความเสี่ยงสูงเกินไป แผนสมดุลตามอายุนี้จะอำนวยความสะดวกในการปรับ สัดส่วนเงินลงทุนในพอร์ตฯ ให้สอดคล้องกับระดับความเสี่ยงที่เหมาะสมตามอายุของแต่ละคน

วัยเริ่มทำงาน

มีระยะเวลาลงทุนยาวนานจึงทำให้ รับความเสี่ยงได้มากกว่า จะเน้น ลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงอย่างตราสารทุน เพื่อเพิ่มโอกาส ให้ได้รับผลตอบแทนที่สูงขึ้น

วัยกลางคน

มักจะมีภาระค่าใช้จ่ายเพิ่มขึ้นจาก การดูแลครอบครัวหรือทรัพย์สิน จึงควรแบ่งเงินลงทุนในตราสารหนี้ เพื่อให้ได้ผลตอบแทนที่แน่นอน ส่วนหนึ่ง และลงทุนใน ตราสารทุนเพื่อให้ได้ผลตอบแทน ที่สูงขึ้นอีกส่วนหนึ่ง

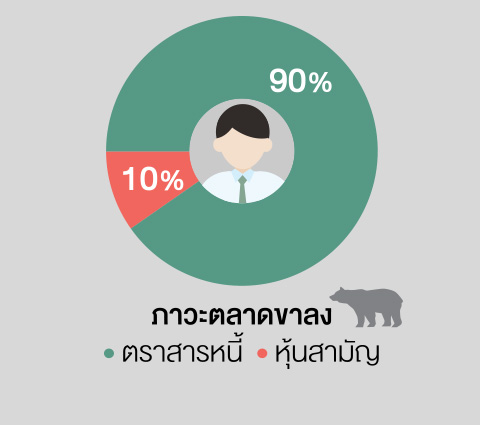

วัยใกล้เกษียณ

เหลือเวลาออมเงินสั้นและอยาก รักษาความมั่นคงของเงินต้นให้ มากขึ้น จึงควรปรับพอร์ตฯ ให้เสี่ยงน้อยลง เน้นลงทุน ในตราสารหนี้และตราสาร ตลาดเงินเป็นหลักเพื่อให้ได้รับ ผลตอบแทนสม่ำเสมอ

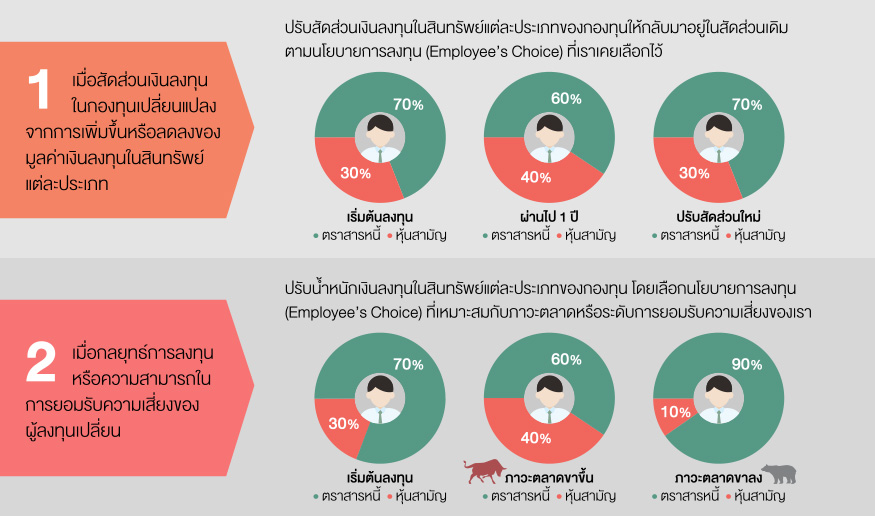

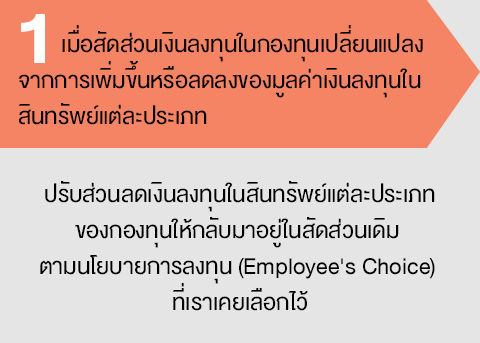

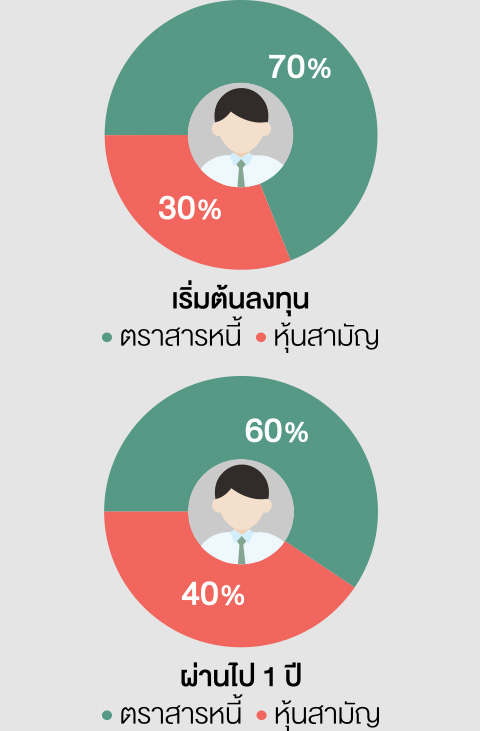

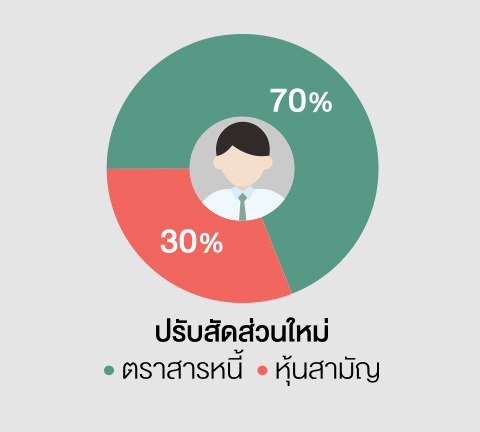

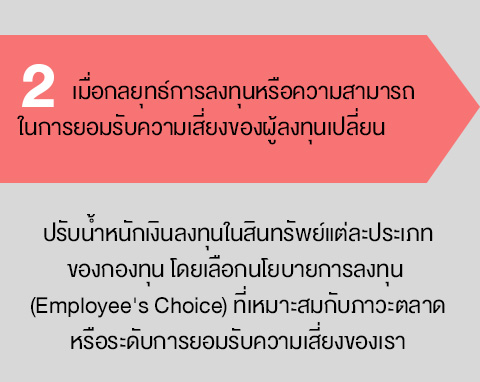

3เลือกกลยุทธ์ปรับสัดส่วนพอร์ตการลงทุน (Rebalancing)

เมื่อสัดส่วนเงินลงทุนในสินทรัพย์แต่ละประเภทเพิ่มขึ้นหรือลดลงจากสัดส่วนตามนโยบายเดิมที่เคยเลือกไว้ ก็ปรับให้สัดส่วน กลับมาเป็นเหมือนเดิม เพื่อให้เหมาะสมกับระดับความเสี่ยงที่เรารับได้ตามเดิม หรือเลือกปรับสัดส่วนพอร์ตการลงทุนตาม ภาวะเศรษฐกิจหรือความสามารถในการรับความเสี่ยงของตัวเอง เช่น ในช่วงที่เศรษฐกิจดีและตลาดหุ้นเป็นขาขึ้นก็เพิ่มสัดส่วน ตราสารทุนเพื่อสร้างโอกาสในผลตอบแทนที่มากขึ้น ในทางตรงข้ามถ้าเศรษฐกิจเป็นขาลงก็ปรับเพิ่มสัดส่วนตราสารหนี้ เพื่อจำกัดความเสี่ยงได้ทันต่อเหตุการณ์

ต้องอย่าลืมพิจารณาความสามารถในการยอมรับความเสี่ยงของตัวเราให้ดี ที่สำคัญคือ

ควรหมั่นตรวจสอบและปรับเปลี่ยนนโยบายการลงทุนตามระดับการยอมรับความเสี่ยง

ที่เปลี่ยนไปในแต่ละช่วงอายุ รวมทั้งเพื่อปรับกลยุทธ์การลงทุนให้ทันต่อสถานการณ์

หากเราสามารถบริหารการลงทุนได้เป็นอย่างเหมาะสม ก็ย่อมช่วยลดความเสี่ยงและ

สร้างความมั่งคั่งยามเกษียณให้กับตัวเราได้

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน