วางแผนเกษียณอย่างไร ให้มีเงินใช้ไปทั้งชาติ

“เคยคิดไหมว่า ตอนเกษียณเราจะมีเงินเท่าไหร่

แล้วจะเอาเงินจากไหนมาใช้จ่ายหลังเกษียณ”

“เคยมองไหมว่า

พอแก่แล้วจะใช้ชีวิตกันแบบไหน”

“เคยดูตัวเองไหมว่า

ตอนนี้เก็บเงินไว้ใช้ในยามเกษียณ

กันได้แค่ไหนแล้ว”

พอพูดถึงวัยเกษียณก็อาจจะดูเหมือนไกลตัวและยังอีกนานกว่าจะมาถึง สำหรับใครหลายๆ คน แต่อย่าลืมว่าวันเวลาในแต่ละปีนั้นผ่านไปเร็ว มากขนาดไหน และถ้าหันมามองตัวเองว่า ในแต่ละเดือนนับจากนี้ไปจนถึง อายุ 60 ปี จะเก็บเงินได้อีกแค่ไหน ผลลัพท์ที่ได้อาจจะทำให้ขวัญผวากันได้ เพราะมีจำนวนน้อยมากเมื่อเทียบกับค่าครองชีพที่จะมากขึ้นตามอัตรา เงินเฟ้อในอนาคต แถมยังต้องเก็บไว้ใช้จนถึงอายุ 70-80 ปีอีกต่างหาก

เมื่อรู้เช่นนี้แล้ว สิ่งที่เราควรทำคือ เริ่มต้นการวางแผนเกษียณตั้งแต่วันนี้ อย่ารอให้วันเวลาผ่านไปเรื่อยๆ จนพบว่าเราออกตัวช้าจนสายเกินไปแล้ว

มาเริ่มวางแผนเกษียณกันตาม

“6 ขั้นตอน ช่วยเกษียณแบบมีเงินใช้ทั้งชาติ” ดังนี้

1กำหนดอายุเกษียณและอายุขัย

โดยปกติแล้วมนุษย์เงินเดือนมักจะถูก

กำหนดให้ทำงานได้ถึงอายุ 60 ปี

แต่ยังต้องดำรงชีวิตอยู่จนอายุ

ถึง 70-80 ปี บางคนอายุยืน

ถึง 90 ปีก็มี ซึ่งเราสามารถ

ประมาณการอายุขัยได้จาก

คนในครอบครัว

2คำนวนค่าใช้จ่ายในยามเกษียณ

เช่น หากตอนนี้เราอายุ 35 ปี จะเกษียณตอน

อายุ 60 ปี และคาดว่าจะมีชีวิตอยู่จนถึงอายุ 80 ปี

โดยคิดว่าจะมีค่าใช้จ่ายหลังเกษียณ 20,000 บาท

ต่อเดือน แต่ต้องอย่าลืมว่า ในแต่ละปีค่าครองชีพ

และค่าใช้จ่ายต่างๆ จะแพงขึ้นเรื่อยๆ จึงต้อง

คำนวณอัตราเงินเฟ้อเข้าไปด้วย

(สมมติว่า 3% ต่อปี) ทำให้

เงิน 20,000 บาท ในวันนี้

มีมูลค่าเพิ่มเป็น 41,875

บาท ในอีก 25 ปีข้างหน้า

ดังนั้น เมื่อคำนวณแล้วเราจะต้องเตรียมเงินไว้

เพื่อใช้หลังเกษียณไปอีก 20 ปี เป็นจำนวน

รวม 8,323,028 ล้านบาท โดยเราต้องนำเงินก้อนนี้

ไปลงทุนให้ได้รับผลตอบแทนเฉลี่ยอย่างน้อย 5% ต่อปี

ด้วย จึงจะทำให้เราสามารถใช้จ่ายเงินได้

ตามแผนที่ตั้งใจไว้

หมายเหตุ: คำนวณโดยใช้อัตราผลตอบแทนจากการลงทุนหลังเกษียณเฉลี่ย 5% ต่อปีและปรับลดด้วยอัตราเงินเฟ้อ 3% ต่อปี

ตัวอย่างนี้เป็นเพียงเป้าหมายสำหรับใช้จ่ายในชีวิตประจำวันช่วงวัยเกษียณอย่างเดียวเท่านั้น ถ้าหากเรามีเป้าหมายอื่นๆ อีกล่ะ เช่น ท่องเที่ยว ต่างประเทศปีละ 1 ครั้ง หรืออยากเปิดร้านขายของเล็กๆ ที่ต้องใช้เงินทุน ด้วย แถมยังต้องมีเงินสำรองเผื่อการเจ็บป่วยหรือฉุกเฉินอีก ถึงเวลาแล้ว ที่ต้องรีบตั้งเป้าหมายและเริ่มวางแผนการเงินตั้งแต่วันนี้ เพราะจะได้มีเวลา เก็บเงินนานๆ เพื่อจะสะสมความมั่งคั่งรองรับชีวิตวัยเกษียณของเราเอาไว้

3ตรวจสอบเงินออมเพื่อเกษียณ

จากแหล่งต่างๆ

ว่าในปัจจุบันเรามีเงินออมอยู่เท่าไหร่

เพียงพอหรือไม่ เช่น เงินฝาก

ธนาคาร เงินกองทุนประกันสังคม

กองทุนสำรองเลี้ยงชีพ

เงินประกันชีวิต กองทุนรวม

LTF RMF และการลงทุนในหุ้น

4คำนวณเงินออมที่ยังขาดอยู่

โดยเปรียบเทียบเงินออมที่มีอยู่

และเงินที่ต้องใช้ในยามเกษียณ

หากเราพบว่าเงินที่เราออมไว้

ยังห่างจากเป้าหมาย

ที่ต้องการอยู่มาก ก็ต้องเร่ง

วางแผนเพื่อให้มีเงินออมมากขึ้น

5วางแผนออมเงินเพิ่ม

เมื่อทราบแล้วว่ายังมีขาดเงินอีกเท่าไหร่ ก็ให้เรานำ

เป้าหมายนั้นมาวางแผนออมเงิน โดยเริ่มจาก

การทำบัญชีรายรับรายจ่าย อย่างรัดกุมเพื่อให้เกิด

เงินออมในแต่ละเดือน ลงมือออมเงินอย่างต่อเนื่องและมีวินัย

เลือกช่องทางการลงทุนให้เหมาะสมกับระดับความเสี่ยง

ที่ยอมรับได้ของตัวเอง ทั้งนี้ ควรมีการเขียนแผน

การออมการลงทุน และลงมือปฏิบัติตามแผนอย่างเคร่งครัด

6ทบทวนเป้าหมายอย่างสม่ำเสมอ

เพื่อตรวจสอบว่าเราสามารถทำตามแผนที่ วางไว้ได้หรือไม่

ต้องเพิ่มรายได้ ลดรายจ่าย อย่างไรบ้าง ต้องบริหาร

เงินออมเงินลงทุน ให้ได้ผลตอบแทนอย่างไรบ้าง รวมทั้ง

พิจารณาว่าระดับการยอมรับความเสี่ยง ของเราเปลี่ยนไป

หรือไม่เพื่อประเมินและ ปรับเปลี่ยนแผนการออมให้เหมาะสม กับตัวเองมากยิ่งขึ้น

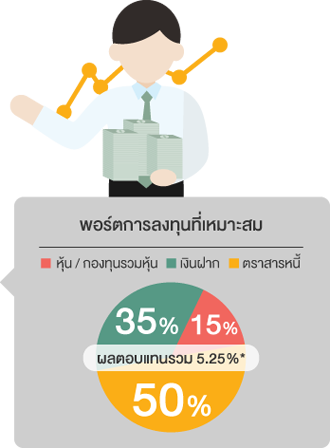

| ทางเลือกการออม / ลงทุน | ถ้าออมได้เดือนละ 2,500 บาท อีก 30 ปีข้างหน้า จะกลายเป็นกี่บาท |

| 1 ฝากธนาคาร (ผลตอบแทน 1.82% ต่อปี) | 1,183,318 บาท |

| 2 ลงทุน (ผลตอบแทน 5.25% ต่อปี) | 2,080,886 บาท |

| 1 ลงทุน (ผลตอบแทน 10% ต่อปี) | 4,934,821 บาท |

ที่จะมาถึงได้ เมื่อเราประเมินตัวเองในเรื่องอายุเกษียณ ค่าใช้จ่ายที่จะเกิดขึ้น

และวางแผนเก็บออมให้มีเงินใช้ในยามเกษียณได้อย่างมีวินัยแล้ว

เราก็จะมีชีวิตเกษียณอย่างเกษมได้อย่างแน่นอน

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน