เทคนิคประหยัดภาษีง่ายๆ

สไตล์ฟรีแลนซ์

“รายได้แต่ละเดือนไม่เคยเท่ากัน

แล้วจะคำนวณภาษีได้อย่างไร”

“เวลารับจ้างไปทำงาน ได้ค่าจ้างมา

ก็ถูกหักภาษี ณ ที่จ่าย 3% ไปแล้ว

แบบนี้ถือว่าจ่ายภาษีแล้วหรือยัง”

คำถามยอดฮิตที่เกิดขึ้นเสมอ เนื่องจากปัญหาภาษีกับฟรีแลนซ์นั้นเป็นของ คู่กันมายาวนาน หลายๆ คนทำงานอยู่ที่บ้านคนเดียว ไม่ได้มีคนคอยทำ เอกสารเงินได้ให้เหมือนมนุษย์เงินเดือน ปกติก็รับเงินค่าจ้างโอนเข้าบัญชีมา พร้อมกับหนังสือหักภาษี ณ ที่จ่าย ก็คิดว่าทุกอย่างครบถ้วนเรียบร้อยดี แต่สุดท้ายมีปัญหาตอนหลังเรื่องการไม่จ่ายภาษี ถูกปรับเงินจากสรรพากร โดยไม่ได้ตั้งใจซะอีก ดังนั้นถึงเวลาเปลี่ยนตัวเองให้เป็นฟรีแลนซ์ที่มีความรู้ ด้านการเงินและภาษีเพื่อให้ได้เปรียบกว่าคนอื่นๆ

ลองมาดูกันว่า

“5 เทคนิคประหยัดภาษีง่ายๆ สไตล์ฟรีแลนซ์” เป็นอย่างไร

1เข้าใจประเภทรายได้ของตัวเอง

ซึ่งจะแตกต่างจากมนุษย์เงินเดือนคือ มีรายได้เป็นเงินก้อนและไม่คงที่ โดยส่วนใหญ่จะจ่ายเป็นเงินได้ประเภท 40(2) ซึ่งสามารถหักค่าใช้จ่ายได้ 15% แต่ไม่เกิน 60,000 บาท และหักค่าลดหย่อนส่วนตัว 30,000 บาท เหมือนมนุษย์เงินเดือน แต่รายได้จะถูกหักภาษี ณ ที่จ่าย 3% และเมื่อครบปีภาษี จะต้องรวบรวมรายได้ทั้งหมดไปคำนวณเพื่อจ่ายภาษีเงินได้ บุคคลธรรมดาตามฐานภาษีเช่นเดียวกัน

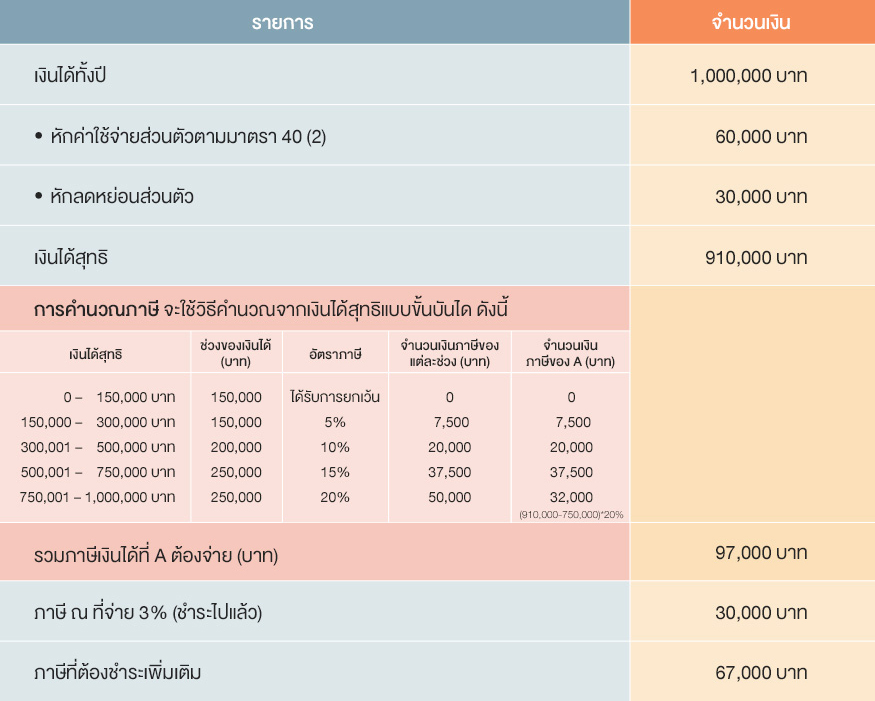

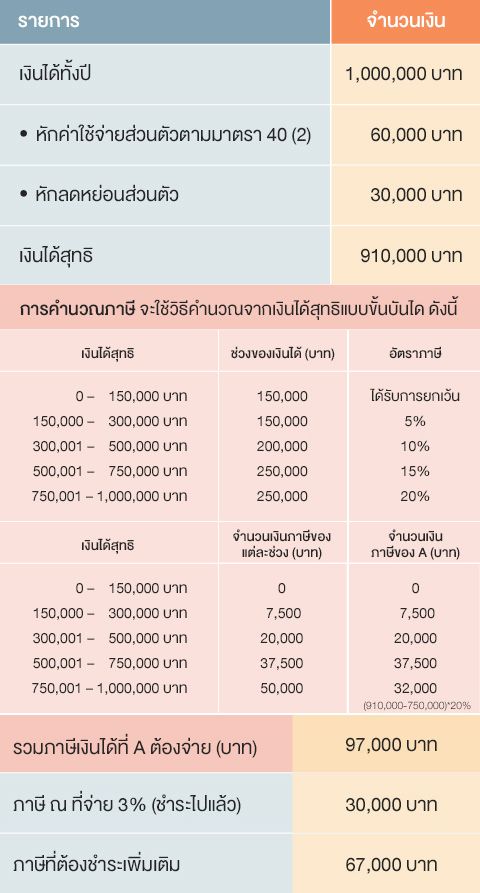

ตัวอย่าง

ในตัวอย่างนี้ หากมีเงินได้ทั้งปี 1,000,000 บาท ถูกหักภาษี ณ ที่จ่ายไปแล้ว 3% หรือ 30,000 บาท และนำมาคำนวณภาษีโดยหักแค่ค่าลดหย่อนพื้นฐาน จะเห็นได้ว่า เรายังต้องชำระภาษีเพิ่มเติมอีก 67,000 บาท

2จดบันทึกข้อมูลรายได้ให้ครบถ้วน

เพื่อให้รู้รายละเอียดของรายได้จากการทำงานแต่ละครั้ง และจำนวนเงินที่ถูกหักภาษี ณ ที่จ่าย ไปแล้ว รวมทั้งควรติดตามหนังสือรับรองภาษีหัก ณ ที่จ่าย ตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร ให้ครบถ้วนทุกรายการเงินได้ เพื่อเป็นข้อมูลในการยื่นแบบแสดงเงินได้ ให้กับกรมสรรพากร

3คำนวณสถานะเงินได้สุทธิเป็นประจำ

ทุกเดือนที่มีรายได้เกิดขึ้นก็ควรนำมาคำนวณว่า เงินได้ของเราเมื่อหักค่าใช้จ่าย และค่าลดหย่อนภาษีขั้นพื้นฐานแล้ว จะมีเงินได้สุทธิเท่าไหร่ เพื่อให้ทราบว่าปัจจุบัน สถานะทางการเงินเป็นอย่างไร

4ทยอยลงทุนเพื่อใช้สิทธิประโยชน์ทางภาษี

หลังจากที่รู้จำนวนเงินได้สุทธิแล้ว เมื่อมีรายได้ใหม่ๆ เกิดขึ้น ก็ย่อมทำให้ฐานภาษีของเราสูงขึ้น ดังนั้นอย่ารอช้า ให้รีบวางแผนภาษีฉบับฟรีแลนซ์ได้เลย โดยเริ่มต้นจากการคำนวณวงเงิน ที่สามารถใช้สิทธิลดหย่อนภาษีได้ จากนั้นก็จัดสรรเงินไปออมและลงทุนในทางเลือกต่างๆ ตามระดับความเสี่ยงที่เรายอมรับได้ ไม่ว่าจะเป็นกองทุนรวมหุ้นระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือประกันชีวิตที่มีความคุ้มครอง 10 ปีขึ้นไปก็ได้ เมื่อแผนพร้อมแล้วก็ทยอยลงทุนตามทางเลือกที่เรากำหนดไว้ได้เลย

5ตั้งนิติบุคคลเมื่อธุรกิจไปได้ดี

ในกรณีที่เรามีรายได้เป็นจำนวนมาก และได้วางแผนใช้สิทธิลดหย่อนภาษีจนถึงเพดานสูงสุดแล้ว เราก็อาจตั้งบริษัทขึ้นมาเพื่อขยายกิจการให้ใหญ่โตขึ้น วิธีนี้จะทำให้เราสามารถนำค่าใช้จ่าย ต่างๆ มาใช้สิทธิประโยชน์ทางภาษีของนิติบุคคลได้

เสมอๆ ว่า นอกจากภาษี หัก ณ ที่จ่ายแล้ว เรายังจะต้องจ่ายภาษีเพิ่มอีกเท่าไหร่

และฟรีแลนซ์ก็สามารถวางแผนภาษีเพื่อสร้างความมั่งคั่งได้ไม่ต่างกับมนุษย์เงินเดือน

หรืออาชีพอื่นๆ เช่นเดียวกัน

ความรู้ แนะนำ

ความรู้ แนะนำ

3 เด้งเต็มแล้ว ต้องเอา 2 เด้ง

ครั้งที่แล้ว เราพูดกันถึงเรื่อง การลงทุนแบบ 3 เด้ง คือ การลงทุนที่เมื่อเราลงทุนแล้ว เด้งแรกที่ได้รับ คือ

"การลงทุนในความรู้"

เรียนรู้การลงทุนเพื่อมีชีวิตที่ดี ได้ที่ห้องสมุดมารวย ตลาดหลักทรัพย์แห่งประเทศไทย

อิสระแห่งการเรียนรู้ ทุกที่ ทุกเวลา

เรียนรู้เรื่องการเงินและการลงทุน ผ่านระบบ e-Learning ตลอด 24 ชั่วโมง ด้วยสื่อมัลติมีเดียที่สอดคล้องกั

"คลิปความรู้ออนไลน์" (Financial Clip)"

ไม่ว่าจะเป็นคลิปเรื่องวางแผนการเงินการลงทุน บทสัมภาษณ์พิเศษจากเหล่ากูรูในแวดวงตลาดทุน

"วินนี่ เดอะปุ๊"

ในวันอังคารที่ 12 มกราคม 2559 ตั้งแต่เวลา 17.30-19.00 น. ณ ห้องสมุดมารวย

Motion Graphic ห้องเรียนนักลงทุน

ลงทุนในหุ้นดีอย่างไรนะ? หลายคนคงเคยมีคำถามนี้ อยู่ในใจ เพราะที่ผู้ลงทุนหลายคนลังเลที่จะลงทุน