“หลังเกษียณ เราจะใช้เงินมากกว่าก่อนเกษียณจริงหรือ?

แล้วควรใช้เงินเดือนละเท่าไหร่ ถึงจะพอดี?”

ถ้าเรายังไม่ใช่คนใกล้เกษียณก็คงบอกได้ยากว่า ในแต่ละวัน แต่ละเดือน แต่ละปี จะมีค่าใช้จ่ายเป็นเงินเท่าไร แม้ว่า เราจะเคยรู้มาว่า หากต้องการให้ คุณภาพชีวิตไม่แตกต่างจากก่อนเกษียณ ก็ควรจะเตรียมเงินไว้ ไม่น้อยกว่า 70% ของค่าใช้จ่ายก่อนเกษียณ แต่นั่นก็เป็นเพียง การประเมินในเบื้องต้นตามทฤษฎีเท่านั้น เพราะชีวิตจริงอาจไม่ได้ เป็นไปตามทฤษฎีเสมอไป

นอกจากนี้ บางคนอาจจะมีค่าใช้จ่ายมากกว่าช่วงก่อนเกษียณด้วยซ้ำไป โดยเฉพาะในช่วงต้นของวัยเกษียณของคน “ติดเพื่อน” ที่มักจะมีค่าใช้จ่าย เพื่อการพักผ่อนหย่อนใจและการท่องเที่ยวมากกว่าช่วงวัยทำงาน เพราะมีเวลาว่างมากขึ้นนั่นเอง

แต่ก็อย่าเพิ่งกังวล ลองทำตาม

“4 ขั้นตอน ประมาณการค่าใช้จ่ายหลังเกษียณ”

ก็น่าจะพอได้ตัวเลขที่ใกล้เคียงกับความเป็นจริงแล้ว

1 ประมาณการค่าใช้จ่ายในวัยเกษียณตามไลฟ์สไตล์

ทำได้ง่ายๆ โดยเทียบเคียงกับค่าใช้จ่ายแต่ละเดือนในปัจจุบัน และปรับให้เหมาะกับ “ไลฟ์สไตล์” ที่ต้องการว่า ในอนาคตอยากใช้ชีวิตอย่างพอเพียง สะดวกสบาย หรือ หรูหราฟู่ฟ่าแค่ไหน แต่ถ้ายังนึกไม่ออก ก็ลองดู “ค่าเฉลี่ย” ของคนในกลุ่ม อาชีพเดียวกันเป็นตัวเลขอ้างอิงให้พอได้เห็นแนวทางไปก่อนก็ได้ โดยจะเห็นว่า แต่ละกลุ่มอาชีพที่แม้จะเลือกใช้ชีวิตในรูปแบบเดียวกัน แต่ระดับค่าใช้จ่ายก็อาจจะต่างกัน

|

กลุ่มอาชีพ (เฉลี่ยทุกจังหวัด ไม่รวมค่าเช่าที่อยู่อาศัย) |

พอเพียง | สะดวกสบาย | หรูหรา |

|---|---|---|---|

|

18,030 | 29,446 | 53,541 |

|

16,056 | 25,968 | 43,464 |

|

15,545 | 21,164 | 40,754 |

|

11,460 | 18,288 | 35,778 |

|

8,153 | 12,366 | 21,887 |

|

7,248 | 9,494 | 14,005 |

|

5,679 | 9,193 | 21,541 |

|

9,748 | 14,767 | 32,668 |

ที่มา : งานวิจัยเรื่อง “เงินใช้หลังเกษียณ: ทำอย่างไรถึงจะออมเงินให้เพียงพอ” ปี 2559

ภาควิชาการธนาคารและการเงิน คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย

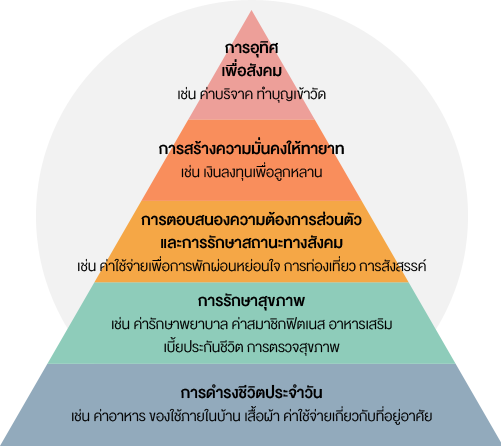

แต่ไม่ว่าไลฟ์สไตล์ในวัยเกษียณจะเป็นอย่างไร จะต้องใช้เงิน

มากหรือน้อยแค่ไหน ก็จะมีค่าใช้จ่ายหลักอยู่ใน 5 กลุ่ม

2 ปรับอัตราเงินเฟ้อ

ไม่ว่าใครจะประเมินค่าใช้จ่ายในวัยเกษียณไว้เดือนละเท่าไร แต่ทั้งหมดนั้น เป็นเพียงแค่ค่าใช้จ่ายในปัจจุบัน ที่ยังไม่ได้เผื่อใจไว้สำหรับ “เงินเฟ้อ” เลย เพราะถ้าได้รู้จักเงินเฟ้อแล้ว จะรู้ว่าร้ายกาจ

มากแค่ไหน

สมมติว่า อัตราเงินเฟ้ออยู่ที่ 3% ต่อปี เงินมูลค่า 50,000 บาทในวันนี้ ก็จะถูก กัดกินให้มีมูลค่าเหลือเพียง 27,684 บาท ในอีก 20 ปีข้างหน้า หรืออาจจะแย่ กว่านั้น ถ้าอัตราเงินเฟ้อเพิ่มขึ้นไปถึง 4% ต่อปี มูลค่าของเงินก็จะยิ่งหดลดลงไป เหลือแค่ 22,819 บาทเท่านั้น ในขณะที่ราคาสินค้าและบริการก็จะปรับเพิ่มขึ้น ตามอัตราเงินเฟ้อ ทำให้เราต้องเตรียมเงินเผื่อไว้มากขึ้น เพื่อให้สามารถใช้ชีวิตได้ อย่างสะดวกสบายเช่นเดิมในอนาคต

| รายการ |

ราคาสินค้า (อัตราเงินเฟ้อเฉลี่ย 3% ต่อปี) |

|

|---|---|---|

| ปี 2559 | อีก 20 ปีข้างหน้า | |

| ค่าดูแลผู้สูงอายุ |

เดือนละ 15,000 บาท |

เดือนละ 27,100 บาท |

| รถเข็นผู้สูงอายุ |

คันละ 3,000 บาท |

คันละ 5,400 บาท |

| ผ้าอ้อมผู้ใหญ่ |

ตัวละ 50 บาท |

ตัวละ 90 บาท |

| อาหารจานเดียว |

จานละ 40 บาท |

จานละ 42 บาท |

| นมถั่วเหลือง |

กล่องละ 13 บาท |

กล่องละ 23 บาท |

| รายการ |

ราคาสินค้า (อัตราเงินเฟ้อเฉลี่ย 3% ต่อปี) |

|

|---|---|---|

| ปี 2559 | อีก 20 ปีข้างหน้า | |

| ไข่ไก่ |

ฟองละ 4 บาท |

ฟองละ 7 บาท |

| ผักบุ้ง |

กิโลกรัมละ 20 บาท |

กิโลกรัมละ 36 บาท |

| เนื้อหมู |

กิโลกรัมละ 120 บาท |

กิโลกรัมละ 220 บาท |

| ปลาทับทิม |

กิโลกรัมละ 80 บาท |

กิโลกรัมละ 145 บาท |

| มะละกอ |

กิโลกรัมละ 28 บาท |

กิโลกรัมละ 50 บาท |

นั่นจึงเป็นเหตุผลว่า ทำไมเมื่อเราเกษียณแล้วก็ห้ามปล่อยให้เงินที่มีอยู่เกษียณตามไปด้วย ยังต้องให้เงินทำงานต่อไปด้วย การลงทุน อย่างน้อยเพื่อให้ได้ผลตอบแทนเทียบเท่ากับเงินเฟ้อ จะได้รักษามูลค่าของเงินและอำนาจซื้อของเราเอาไว้ ให้ได้เท่าเดิมนั่นเอง

3 สำรวจแหล่งรายได้ในวัยเกษียณ

โดยเขียนจำนวนเงินที่จะได้รับในแต่ละประเภทรายได้อย่างชัดเจน รวมทั้งต้องศึกษา ข้อกำหนดและเงื่อนไขการเบิกถอนเงินออกมาหรือการคงเงินไว้อย่างละเอียด จากนั้นจัดกลุ่มแหล่งรายได้ว่าเป็น “เงินก้อน” หรือ “รายได้ประจำ” (ตามเงื่อนไขที่เราต้องการ) เพื่อให้วางแผนจัดสรรเงินได้ง่ายขึ้น

เงินก้อน

- กองทุนประกันสังคม (กรณีเลือกบำเหน็จชราภาพ)

- กองทุนสำรองเลี้ยงชีพ

- กองทุนบำเหน็จบำนาญข้าราชการ

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- กองทุนรวมหุ้นระยะยาว (LTF)

- ประกันชีวิตแบบสะสมทรัพย์

- เงินบำเหน็จ (สำหรับข้าราชการ)

รายได้ประจำ

- กองทุนประกันสังคม (กรณีเลือกบำนาญชราภาพ)

- กองทุนการออมแห่งชาติ (สำหรับผู้ที่ไม่อยู่ระบบบำเหน็จบำนาญ เช่น พ่อค้าแม่ค้า เกษตรกร)

- เงินค่าเช่าจากสินทรัพย์ (บ้าน/คอนโด/ที่ดิน/อาคารพาณิชย์)

- ดอกเบี้ยจากเงินฝากและตราสารหนี้

- เงินปันผลจากหุ้นและกองทุนรวม

- ประกันชีวิตแบบบำนาญ

- เงินเดือนจากอาชีพหลังเกษียณ

- เบี้ยยังชีพผู้สูงอายุ

- เงินจากสินเชื่อบ้านผู้สูงอายุ (Reverse Mortgage)

4 ประเมินสถานะการเงินขั้นต้น

เมื่อรวบรวมข้อมูลรายได้ที่คาดว่าจะได้รับ ทั้งรายได้จากเงินก้อนและรายได้ประจำ ก็นำมาหักลบด้วยค่าใช้จ่าย แค่นี้ก็จะรู้แล้วว่า สถานะการเงินของเราดีเยี่ยมหรือน่าเป็นห่วง ถ้าผลลัพธ์เป็นบวก ก็พอจะเบาใจไปได้ว่าชีวิตนี้น่าจะ “เกษียณสบาย” มีกินมีใช้ ไม่เดือดร้อน แต่ถ้าเป็นลบก็หมายความว่า ชีวิตวัยเกษียณของเราอาจจะไม่ได้สุขสบายอย่างที่ฝันไว้ ทางที่ดีก็ควรหาทาง ลดรายจ่าย เพิ่มรายได้ และบริหารเงินหลังเกษียณให้ดีที่สุด

ตัวอย่างเช่น นาย A ผู้บริหารบริษัทเอกชนแห่งหนึ่ง ปัจจุบันอายุ 60 ปี ต้องการใช้จ่ายหลังเกษียณอย่างพอเพียงเดือนละ 18,030 บาท เมื่อประมาณการเงินเฟ้อ 3% และคาดว่าใช้ชีวิตอยู่จนถึงอายุ 80 ปี นาย A จะมีสถานะการเงินขั้นต้น ดังนี้

ควรประมาณการค่าใช้จ่ายให้สูง

และประมาณการรายได้ให้ต่ำ

เพราะอะไรๆ ก็เกิดขึ้นได้ ในชีวิตอีกหลายสิบปีนับจากนี้

การที่เรามีเงินออมเตรียมไว้มากหน่อย ชีวิตหลังเกษียณก็อุ่นใจได้มากกว่านั่นเอง